Regionale verschillen impact crisis

Alle economische sectoren en regio’s merken linksom of rechtsom de effecten van de coronacrisis. De combinatie van vraaguitval en disruptie van het aanbod (gedwongen sluiting, toeleveringsproblemen in de keten, hoger ziekteverzuim) is een uniek en vernietigend effect van deze crisis. Tegelijkertijd is de ‘pijn’ niet helemaal gelijk verdeeld in termen van hevigheid en snelheid. In de vorige nieuwsbrief verhaalden we over het bijzondere verloop in de tijd van deze crisis aan de hand van de metafoor van ‘de hamer en de dans’: de acute fase om met een lockdown het virus de pas af te snijden (de hamer) en de langgerekte en ingewikkelde ‘unlocking’ om nieuwe uitbraken in te dammen (de dansfase). In dit artikel kijken we naar regio’s aan de hand van sectorale cijfers. Welke regio’s worden hard geraakt in de hamerfase? Hoe zit het met de kwetsbaarheid in de langere ‘dansfase’. En welke regio’s zijn door hun sectorale samenstelling het meest robuust? Wat zijn kortom de regionale verschillen?

We gebruiken cijfers over 41 afzonderlijke economische regio’s, afkomstig uit het LISA bestand (verkregen via www.arbeidsmarktinzicht.nl )

We vallen direct met de deur in huis. Onderstaande figuur brengt de bijdrage van drie groepen sectoren aan de werkgelegenheid per regio in kaart:

- Sectoren die kwetsbaar zijn in de lockdown of hamerfase

- Sectoren kwetsbaar voor de middellange termijn of de dansfase

- Economisch weerbare/minder kwetsbare sectoren

Hoe donkerder de regio kleurt, hoe groter de omvang van de werkgelegenheid in de genoemde categorie. De donkerblauwe regio’s in de linkerfiguur hebben bijvoorbeeld veel werkgelegenheid die in de hamerfase kwetsbaar is. Donkerblauwe regio’s in de rechter figuur steken juist gunstiger af door de relatief grote omvang van economisch minder kwetsbare sectoren.

Omvang sectoren kwetsbaar in hamerfase / lockdown

Landelijk = 26.4%

Omvang sectoren kwetsbaar in dansfase / middellange termijn

Landelijk = 40.3%

Omvang economisch minder kwetsbare sectoren

Landelijk = 33.4%

Voor we de verschillen gaan analyseren nog iets over de indeling.

Ten eerste de sectoren kwetsbaar in de lockdown, de fase waarin de hamer neerslaat. Dan gaat het in ieder geval om de consumentgerichte sectoren: horeca, recreatie, events, cultuur, sport en contactberoepen (gedwongen sluiting) en de detailhandel (getroffen door thuisblijfgebod en 1.5-meter economie). In sommige groepen is de omzet naar nul teruggevallen. Natuurlijk zijn er uitzonderingen, zoals de supermarkten en webwinkels. Maar in het algemeen zijn regio’s met een groot aandeel in de consument gebonden economie kwetsbaar. We tellen de logistieke sector bij de lockdown gevoelige sectoren op. Hoewel van vitaal belang krijgt de logistiek in tijden van conjuncturele neergang vaak de eerste klappen te verwerken. En dat is ook nu het geval. Het meest stevig is de impact voor de luchtvaart, de ov-bedrijven, taxi’s en touroperators. Maar ook de containeroverslag (Rotterdam) en het vrachtwagenvervoer merken een sterke terugval in de vraag.

Ten tweede de sectoren gevoelig op de middellange termijn. De zogenaamde ‘dansfase’ waarin de economie langzaam weer wordt opgestart maar contactbeperkingen aan de orde blijven onder de dreiging van een nieuwe uitbraak. In deze categorie treffen we vooral de business-to-business bedrijvigheid aan en veel sectoren met een laatcyclisch karakter. Een goed voorbeeld van een laatcyclische sector is de bouw. In de huidige lockdownfase gaat veel werk in de bouw gewoon door onder aangepaste omstandigheden. Er zit veel tijd tussen de planning en de uitvoering. Zo kon de bouw in maart de werkloosheid zien afnemen. De zorgen gaan uit naar de situatie over pak ‘m beet een half jaar. Een belangrijk deel van de zakelijke dienstverlening en de industrie vaart in dat tempo mee. Met de kanttekening dat in deze sectoren meer korte termijn effecten merkbaar zijn: geen businessmeetings, geen congressen en voor de industrie stagnerende aanvoerlijnen uit onder andere China.

Overigens zijn de ‘lockdown’ gevoelige sectoren ook in de langere ‘dansfase’ kwetsbaar, al hebben ze zich dan beter kunnen voorbereiden. Goederenketens zullen zich weer gaan herstellen, bijvoorbeeld.

Ten slotte zijn er de minder kwetsbare sectoren. Ze zijn niet probleemvrij – dat is niemand – maar kennen de doodsnood waarin sommige horecabedrijven verkeren, niet. De publieke sector is in zijn geheel een baken van stabiliteit. Daarnaast zijn er commerciële sectoren die de vraag zien toenemen, meest prominent de farmaceutische industrie en de software bedrijven.

De volledige cijferreeksen treft u in deze bijlage aan. Wat zien we nu eigenlijk in deze kaartbeelden?

We noteren een paar opvallende zaken.

- De verschillen per regio zijn fors. Zo varieert het aandeel van de werkgelegenheid gevoelig in de lockdownfase van net meer dan 20% in Delft en Westland tot bijna 34% in Noord-Limburg. In de verdeling van minder kwetsbare sectoren zijn de verschillen nog groter, van 25.4% in de Bollenstreek tot 44.3% in de stad Groningen en omgeving. Dat zijn betekenisvolle verschillen, zeker wanneer we in aanmerking nemen dat een procent verschil al kan gaan om enkele duizenden banen.

- Er zit nog niet direct een herkenbaar patroon in de verdeling. Regio’s die doorgaans economisch goed scoren zijn nu kwetsbaar, Groot-Amsterdam voorop. Andersom valt de schade in regio’s als Oost-Groningen, Noord-Friesland en Zuidwest-Drenthe relatief gezien nog mee. Toch regio’s met een stevige ontwikkelopgave die bovendien te maken hebben met krimp en vergrijzing.

- Kwetsbaar in de hamerfase is een aantal regio’s met grote logistieke clusters, maar de ‘schade’ is niet overal gelijk. Noord-Limburg is een logistieke ‘hub’ maar dat is vooral een kwestie van vrachtwagen- en spoorvervoer naar Duitsland. Datzelfde geldt voor Zuidwest-Gelderland en Midden-Noord-Brabant. Hoewel het volume ook daar is teug gevallen, is de situatie anders in vergelijking met het luchtvaartcluster in Groot-Amsterdam of de containeroverslag in Groot-Rijnmond en de chemie in Delfzijl.

- Sommige regio’s hebben veel toerisme, maar hebben toch weinig crisisgevoelige arbeidsplaatsen. Dat kan een kwestie zijn van een relatieve kleine detailhandelssector en van het ontbreken van grote logistieke complexen in deze regio’s.

- De grote industrieclusters kleuren donkerblauw in de middelste figuur: Zuidoost-Brabant, de IJmond, Twente maar ook de Achterhoek, Zuidwest-Friesland en het oostelijk deel van Zuid-Holland. Hoe de crisis zijn effect gaat hebben op de industrie en deze regio’s zal erg variëren. En zal sterk te maken hebben met de producten die er geproduceerd worden. High tech vervaardiging van chipmachines zoals in Eindhoven kan wel eens redelijk ongeschonden door de crisis heenkomen. Dat kan heel anders liggen voor de grootschalige metaalindustrie in de IJmond gezien de afhankelijkheid van een volatiele (wereld-)markt.

- Groot-Amsterdam is een geval apart. De stad met twee grote universiteiten en medische centra, veel zakelijke dienstverlening, ict, financiële diensten en ‘tech-bedrijven’ staat er aanmerkelijk anders voor dan de omgeving Haarlemmermeer (Schiphol!).

- Een aantal regio’s kleuren donkerblauw in de eerste twee figuren en lichtblauw in de laatste: de Bollenstreek, Zuidwest-Gelderland, Zuidwest-Friesland en de Kop van Noord-Holland. Het zijn regio’s waar een zeer omvangrijk deel van de economie zowel op korte als middellange termijn kwetsbaar is.

- In de rechterfiguur vallen drie hoogopgeleide regio’s op: de Leids regio, Arnhem/Nijmegen en de stad Groningen en omgeving. De drie regio’s lijken minder kwetsbaar door de aanwezigheid van een sterk zorg- en onderwijscluster. Bovendien heeft zich een cluster van kennisintensieve en eveneens weerbare bedrijven rondom deze clusters verzameld. In de Leidse regio gaat het om medicijn- en vaccinontwikkelaars. In Groningen is het een ict-cluster. Verder valt de Haagse agglomeratie op, de sterke aanwezigheid van overheidsdiensten is daar verantwoordelijk voor.

- Eveneens donkerblauw in de rechterfiguur zijn een aantal ‘kleine’ economieën’ met vooral verzorgende/noodzakelijke bedrijvigheid, vooral in het noorden van het land maar bijvoorbeeld ook in de omgeving Haarlem. Bij het ontbreken van veel commerciële bedrijvigheid is het publieke domein er relatief groot.

We hebben tot nu toe naar de regionale impact gekeken aan de hand van de bijdragen van sectoren aan de regionale werkgelegenheid. Dat is een belangrijke parameter, maar niet de enige.

Een andere parameter is de bijdrage van de sectoren aan het bruto regionaal product. Die kan verschillen van de bijdragen van sectoren aan de werkgelegenheid: de toegevoegde waarde per arbeidsplaats kan behoorlijk verschillen tussen sectoren. We moeten daarbij een grofmaziger indeling hanteren, de cijfers over het verdienvermogen zijn minder gedetailleerd.

Hieronder een overzicht naar de intussen bekende ‘drieslag’ per regio – de volledige overzichten treft u aan in deze bijlage. Links een verbeelding van de hamergevoelige sectoren: in dit geval de handel (groot- en detail-), de horeca, cultuur, sport, recreatie, logistiek en overige dienstverlening (met name contactberoepen). In het midden de sectoren kwetsbaar in de dansfase: industrie, zakelijk dienstverlening, bouw, landbouw en financiële dienstverlening. En tot slot de economisch weerbare sectoren: zorg, onderwijs, overheid, ict en media.

Bijdrage sectoren kwetsbaar in hamerfase / lockdown

aan bruto regionaal product

Landelijk = 23.4%

Bijdrage sectoren kwetsbaar in dansfase / middellange termijn

aan bruto regionaal product

Landelijk = 50.2%

Bijdrage minder kwetsbare sectoren

aan bruto regionaal product

Landelijk = 26.4%

In grote lijnen zien we het volgende.

- De regio’s met grote logistieke clusters – Rotterdam en West- en Midden-Brabant – blijken nu kwetsbaar in hun verdienvermogen.

- Utrecht, de Gooi- en Vechtstreek, Groningen, Noord-Drenthe, Noord-Friesland, Arnhem-Nijmegen, Noord-Kennemerland, Alkmaar en omgeving en de Haagse agglomeratie hebben een hogere bijdrage van minder kwetsbare sectoren aan hun regionaal verdienvermogen.

Er zijn veel meer methoden om de effecten in kaart te brengen. We kunnen kijken naar het opleidingsniveau, de omvang van bedrijven, de pendelrelaties tussen gebieden en de mate van internationale verknoping. Dat zal het beeld verder verrijken en de opgaven per regio scherper krijgen. En ook de sectoranalyse kan – en dient idealiter ook – veel nauwkeuriger te worden gemaakt. Naarmate de crisis voortduurt zullen er meer en meer gelaagde analyses verschijnen. De in onze nieuwsbrief (eind april 2020) aangekondigde rapporten over de Leidse regio en de Duin- en Bollenstreek zijn daar voorbeelden van. De kunst is om ook beleid te maken dat recht doet aan deze gelaagdheid.

Meer artikelen

Een woedende vriendin. Eindelijk

Een woedende vriendin. Eindelijk. Ik heb een vriendin van Turkse komaf. Ik noem haar in dit verhaal A. Ik ken haar inmiddels bijna 35 jaar. Ik heb haar nog nooit zonder hoofddoek [...]

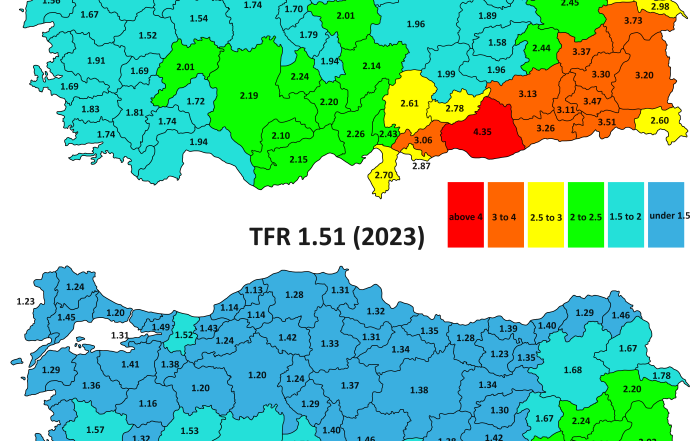

Deel 1: de aanstaande bevolkingskrimp

Deel 1: de aanstaande bevolkingskrimp In de vorige Blaauwdruk schreef ik mijn verbazing uit over de razendsnelle daling van de vruchtbaarheid in Turkije, van net boven de vervangingsratio van 2.1 kind per vrouw [...]

Minka’s Kleine Wereldstad

Minka's Kleine Wereldstad Inmiddels werk ik alweer ruim acht maanden bij Blaauwberg. Ik weet nog goed dat ik net een maand binnen was, nog druk bezig om de Ondernemersfondsen een beetje onder [...]

Onderwijs en Armoedebestrijding

Onderwijs en Armoedebestrijding We staan in verschillende steden voor leergangen over armoedebestrijding. Spannend zijn vooral de steden die deelnemen aan het Nationaal Programma Leefbaarheid en Veiligheid. In die NPLV-gebieden wonen bij elkaar [...]

Tussen Groei en Krimp: Het Onzekere Toekomstbeeld van Nederland en de Wereld

Tussen Groei en Krimp: Het Onzekere Toekomstbeeld van Nederland en de Wereld Data afgenomen vanaf TUIK, Turkse Instituut voor Statistiek De meest basale vraag die je over een samenleving kunt stellen [...]

A home is more than a roof over your head

"A home is more than a roof over your head" Inmiddels werk ik alweer ruim zeven maanden bij Blaauwberg. Als nieuwe medewerker werd mijn topografie meteen getest. Als echte Randstedeling kwam ik [...]

Neem contact op

Neem contact met ons op via bijgaande contactgegevens. Wij komen spoedig met een reactie.

- 071-524 7500

- 06- 1217 2126 (Rob)

Vestwal 2-4 , 2312 NP Leiden